Objednávka pojištění

Pojištění si u nás můžete i objednat. Napište nám svůj požadavek a kontaktní údaje. Ozveme se Vám obratem, domluvíme s Vámi podrobnosti a smlouvu k podpisu (po dohodě) zašleme poštou.

Aktuality

Cestovní pojištění při cestě do zemí se zvýšeným bezpečnostním rizikem

Co se považuje za oblast se zvýšeným bezpečnostním rizikem?

Oblast, která byla jako taková oficiálně označena státními orgány či úřady.

Za bezpečnostní riziko se považují:

• občanské nepokoje a války

• teroristické útoky

• živelní katastrofy velkého rozsahu (povodně, hurikán, tsunami, výbuch sopky apod. )

• výskyt pandemie, epidemie a další

Izrael a cestovní pojištění

Ministerstvo zahraničních věcí České republiky (MZV ČR) varuje před cestami do Izraele z důvodu konfliktu s Íránem. Pojišťovna UNIQA připomíná, že vzhledem k mimořádné bezpečnostní situaci v Izraeli a na Palestinských autonomních územích není možné garantovat klientům cestujícím do těchto oblastí zajištění asistenčních služeb. Z tohoto důvodu cestovní pojištění pro uvedená území není účinné.

ZMĚNY V PŘÍSTUPU POLICIE K VÝJEZDŮM U NEHOD PŘI STŘETU SE ZVĚŘÍ

Od dubna 2025 došlo ke změně přístupu Policie České republiky k výjezdům v případě střetu vozidla se zvířetem. Nově bude policie vyjíždět pouze k definovaným nehodám. UŽITEČNÉ ODKAZY

www.ckp.cz

www.cap.cz www.cnb.cz www.auto-mania.cz www.bike-mania.cz FINKAP na facebooku Bike-mania na Facebooku srpvladimir.cz Automotozprávy realityvs Finkap Finance, kapitál, pojištění |

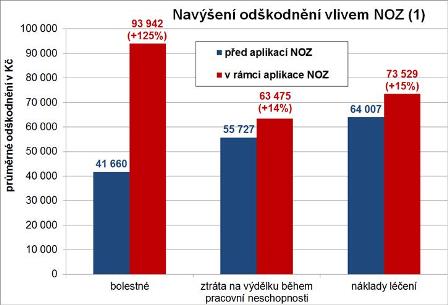

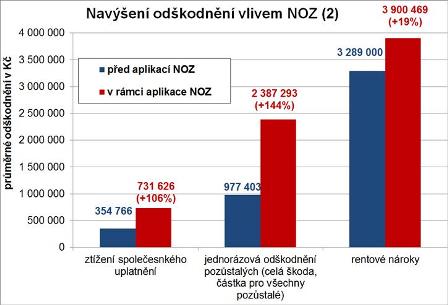

Neustále se mě někdo ptá, proč se mu kažroročně navyšuje cena povinného ručení. Těžko zodpovědně odpovědět. Ale lze se s úspěchem domnívat. A já jsem se pokusil si to sám sobě objasnit. První na co člověk narazí, jsou již mnoho let „rozvírající se nůžky“ mezi nízkými cenami POV a výdaji na výplatu škod. Rok co rok se tahle „okřídlenost“ diskutuje na všech akcích i ve všech médiích. Pojišťovny zdražují povinné ručení a celá léta se to děje kvůli těm „nůžkám“. Nikdy žádná z pojišťoven nechtěla přiznat, že ke zdražování je vedou i jiné důvody. Většinou se jednalo o jejich vnitřní problémy, například ne zrovna šťastně nastavenou obchodní politiku a zní vyplývající nevhodnou skladbu pojištěných vozidel nebo mnohdy i jiné naprosto „přízemnější“ provozní problémy. Hospodaření, obchodní politika, dlouhodobá strategie a případně další individuální opatření jsou výsostnou půdou každé konkrétní pojišťovny. Proto se do oblasti těchto teoreticky jistě možných příčin zvyšování cen povinného ručení v nabídkách konkrétních pojišťoven není záhodnou „navážet“. Kdo chce, může si ostatně vybrat tu nejlevnější sám nebo prostřednictvím některého z mnoha srovnávačů. Praxe už ale pěknou řádku řidičů naučila, že to nejlevnější, nebývá to nejlepší. A horší je, že tady nejlevnější nebývá většinou ani dostatečné. A jak to tedy opravdu je s těmi rozevřenými nůžkami? Existují i prokazatelné příčiny vynuceného nárůstu cen povinného ručení. A proto jsem obrátil svůj zrak do statistik České kanceláře pojistitelů a České asociace pojišťoven. Podloženou oporu zvyšování jsem tam našel. Odpověď na míru zvyšování cen, tedy jak hodně a kdy by ceny měly růst či kam až by měly růst nebo třeba jakým tempem by měly růst je stále věcí názoru. Co nám říkají suchá čísla statistiky? • Vývoj počtu škod (od 2014 rostoucí trend)

Počet škod roste každým rokem. Už z takto obecných čísel lze usuzovat, že roste i objem vypláceného pojistného plnění. Jedním z označitelných vlivů je nový občanský zákoník, uvedený do života v roce 2014. NOZ přinesl výrazně navýšené odškodnění za nemajetkovou újmu. Z uvedených grafů je zcela zřetelný nárůst vypláceného průměrného bolestného na více jak 225 %. Pozoruhodný je nárůst nároků na ztížení společenského uplatnění na více jak 206 %, což je důkazem „nového“ přístupu českých řidičů k vymáhání finančních náhrad. Obávám se, že popisovaný vývoj vybraných ukazatelů je předplacenou jízdenkou za vyšším cenami povinného ručení v příštích letech. Já jsem se s takovým konstatováním nemínil jen tak srovnat. A tak jsem pátral po možném vývoji cen povinného ručení dál. Ponořil jsem se opakovaně do statistiky. Smutné zjištění doprovázené malinkatým světýlkem změny tendů a příslibem úpravy individuálních přístupů a postupů pojišťoven. Ale to už si nechám do příštího článku. Jasná zpráva (naštěstí zatím ještě stále) z dílčího pátrání : CENY POVINNÉHO RUČENÍ POROSTOU A JEJICH OBRAT SMĚRU JE ZATÍM SCHOVANÝ ZA HORIZONTEM. Pokračování příště |

O společnosti

Produkty a služby

Produkty pro veřejnost

Produkty pro podnikatele

Partneři

Slovníček pojmů

Pro motoristy

Informace a zajímavosti

Hypotéky