Objednávka pojištění

Pojištění si u nás můžete i objednat. Napište nám svůj požadavek a kontaktní údaje. Ozveme se Vám obratem, domluvíme s Vámi podrobnosti a smlouvu k podpisu (po dohodě) zašleme poštou.

Aktuality

Cestovní pojištění při cestě do zemí se zvýšeným bezpečnostním rizikem

Co se považuje za oblast se zvýšeným bezpečnostním rizikem?

Oblast, která byla jako taková oficiálně označena státními orgány či úřady.

Za bezpečnostní riziko se považují:

• občanské nepokoje a války

• teroristické útoky

• živelní katastrofy velkého rozsahu (povodně, hurikán, tsunami, výbuch sopky apod. )

• výskyt pandemie, epidemie a další

Izrael a cestovní pojištění

Ministerstvo zahraničních věcí České republiky (MZV ČR) varuje před cestami do Izraele z důvodu konfliktu s Íránem. Pojišťovna UNIQA připomíná, že vzhledem k mimořádné bezpečnostní situaci v Izraeli a na Palestinských autonomních územích není možné garantovat klientům cestujícím do těchto oblastí zajištění asistenčních služeb. Z tohoto důvodu cestovní pojištění pro uvedená území není účinné.

ZMĚNY V PŘÍSTUPU POLICIE K VÝJEZDŮM U NEHOD PŘI STŘETU SE ZVĚŘÍ

Od dubna 2025 došlo ke změně přístupu Policie České republiky k výjezdům v případě střetu vozidla se zvířetem. Nově bude policie vyjíždět pouze k definovaným nehodám. UŽITEČNÉ ODKAZY

www.ckp.cz

www.cap.cz www.cnb.cz www.auto-mania.cz www.bike-mania.cz FINKAP na facebooku Bike-mania na Facebooku srpvladimir.cz Automotozprávy realityvs Finkap Finance, kapitál, pojištění |

Blíží se konec roku a s ním pro řadu lidí pohroma. To vůbec nemám na mysli daně, ale povinné ručení (POV). Zase přijde zdražení. Proč o tom mluvíme právě v souvislosti s koncem roku? Protože právě na konci roku hodně pojistek má výroční den a tudíž i povinné ručení. A co je za tím zdražováním? Není to vůbec jednoznačné. Pomineme-li individuální navyšování z putování pojišťoven za vyššími zisky, existují další vcelku logické důvody. Částečně jsme se příčinám věnovali v jednom z minulých článků, několik příčin zkusíme nastínit i tady. Vrásky na čele pojišťoven způsobují především tři skupiny klientů, kteří tak i pro nás ostatní představují riziko zvyšování pojistného.

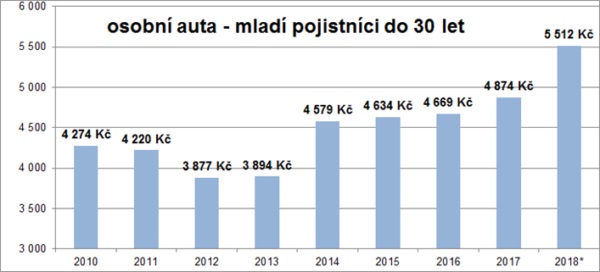

Pojistné ze tří uvedených rizikových segmentů dosahuje 5,4 mld. Kč, s nimi spojené závazky vycházejí na 6,5 mld. Kč. Prostou matematickou operací je zřejmé, že vzniká technická ztráta ve výši 1,1 mld. Kč. I naprostému laikovi je jasné, že někdo ztrátu zaplatit musí. A v tomto případě jsou to ostatní klienti. A opět se dostáváme do nuikdy nekončícího „osočování“ mladých a seniorů. Kdyby nebylo těch „okrajů“, pojistné by nerostlo. Kdyby. Taky máte stejný názor? Něco na tom asi bude. A pojišťovny na to již zareagovaly. Podívejte se, jak se v cenách pojistného projevuje nezkušenost.

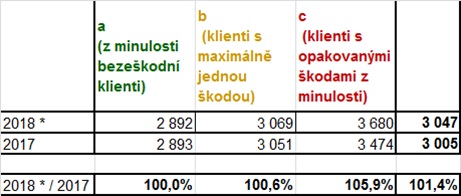

Tradiční segmentační kritéria jako věk a bydliště pojistníka, bonus/malus, způsob užití vozidla, objem nebo výkon motoru, minulá škodní historie už v budoucnosti nebudou jediná důležitá. Přibývají ale i další segmentační kritéria: roční nájezd km, frekvence a rozsah přestupků, telematika. Jak je vidět z následujícího obrázku, jsou to například klienti s opakovanými škodami. Pojišťovny jistě budou reagovat na statistické informace i z jiných úhlů pohledu. Pokud vývoj bude „nepříjemný“ třeba u seniorů, pak si tato skupina připlatí. Budoucnost je ve znamení individuálního přístupu. A to je dobře. Všichni nejsme stejní. Proč platit hodně, když jezdím málo. To už tady je. Takže proč platit hodně, když „škoduji“ minimálně. Spokojená s vývojem situace kolem povinného ručení nemůže být ani Česká kancelář pojistitelů (ČKP) z jejíž materiálů jsme čerpali. V současnosti jezdí po našich silnicích podle střízlivého odhadu až 143 000 vozidel. Od 1. ledna 2018 sice došlo k opětovnému zavedení příspěvku nepojištěných, a tedy i k financování nepojištěných škod nepojištěnými motoristy, ale to je jen součást „nápravných“ opatření. Částka, kterou bude moci Česká kancelář pojistitelů vymáhat na vinících nepojištěných nehod, má nyní strop na 30 % a částce 300 000 korun.

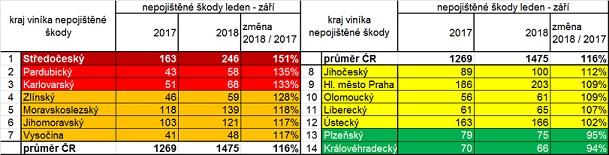

ČKP považuje za důležité změnu, která dovoluje případné prostředky vybrané nad rámec peněz potřebných na krytí nepojištěných škod převést do Fondu zábrany škod a použít na prevenci škod na silnicích. To by se dalo přeložit tak, že bude dobré, když nepojištěných budu stále víc a víc a tím porostou příspěvky Garančnímu fondu, které ve svém konci budou využity na prevenci škod. Ať jezdí hodně nepojištěných a my jim (a těm ostatním taky) pomůžeme snížit počty nehod a škod prostřednictvím Fondu zábrany škod. Spekulace, řekne kdosi. A bude mít pravdu, asi. A víte, že - za období leden až září 2018 vzniklo v průměru za celou ČR 1 475 nepojištěných škod (proti 1269 škodám v roce 2017) - v Plzeňském a Krávohradeckém kraji pokračuje pokles, ve Středních Čechách je výrazný růst

A když k tomu všemu přidáte naše vlastní přičinění - ignorování rizika nekvalitních a předražených služeb u lovců nehod u odtahů, oprav a půjčovného, kdy si samozvaní zachránci z odškodnění pro klienta i desítky procent jako svojí provizi - pomíjení rizika neetických praktik a absenci etického kodexu. Pojišťovna nemůže pak garantovat výši odškodnění, které na klienta „zbude“, ani rychlost převodu prostředků - opakované nesprávné postupy nutné pro rychlé a férové odškodnění, tedy přímé a prvotní kontaktování pojišťovny viníka dopravní nehody pak je doba pádu cen povinného ručení hodně vzdálená. Ba co víc, stále se vzdaluje. A my nejsme schopni odlišit. Jestli se cena zyvšuje ze zlovůle pojišťoven, z logického vývoje trhu s povinným ručením či jaké máme podíl my sami. Ale slovo pro dnešní den: cena povinného ručení ještě nějakou dobu určitě poroste. Takže si i v roce 2019 většina z nás připlatí. |

O společnosti

Produkty a služby

Produkty pro veřejnost

Produkty pro podnikatele

Partneři

Slovníček pojmů

Pro motoristy

Informace a zajímavosti

Hypotéky